RFID und NFC – erster Kontakt mit kontaktlosem Bezahlen

Warum noch gerade in Deutschland gegenüber anderen Ländern der Kontakt dadurch gefördert wird – eine kleine Einführung und Zwischenstand

Im Supermarkt gibt es an der Kasse zwei Szenarien, die einem von wartenden Menschen wütende und genervte Blicke einbringen: Wenn ich Kleinstbeträge mit Karte bezahle, wofür ich letztlich noch einen ausgedruckten Beleg unterschreiben muss, sofern die Karte funktioniert oder ich meine PIN nicht vergessen habe, wenn sie noch zusätzlich gebraucht wird; oder andererseits zu beginnen, das Kleingeld abzuzählen, danach zu merken, dass der letzte Zent nun doch fehlt und ich mit dem einzigen Schein zahlen muss, den ich noch habe, natürlich nur noch einen 50ger.

Um diese Szenarien zu vermeiden, wird schon seit 1983 an einem nicht nur bargeldlosen, sondern auch an einem kontaktlosen Bezahlvorgang gearbeitet. Das klingt eigentlich nach einem guten Plan, die Bürger in ihrem Bemühen zu einem einfacheren Leben zu unterstützen. Etwas überraschend allerdings, dass selbst der kalifornische Gouverneur Arnold Schwarzenegger zu einem derartigen Gesetzesentwurf sein Veto einlegte – ein Mann, der durch seine Rollen als Schauspieler eigentlich daran gewöhnt sein müsste, fast nur aus Datenchips zu bestehen (heise.de berichtete). Zugegeben, das war im Jahr 2006, als die Technologie der Radio-Frequency Identification (RFID) noch nicht als ausgereift bezeichnet werden konnte. Dort ging es auch eher darum, im Führerschein einen Chip zu integrieren, um die Grenzübergänge zu vereinfachen – etwas anderes als der alltägliche Supermarkteinkauf. Wie sieht es jetzt aus und worum gehts eigentlich genau?

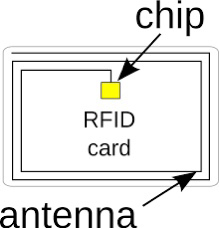

Die Funktionsweise der RFID (Radio-Frequency Identification)

Hier geht es hauptsächlich um eine Technologie, um einen Sender und einen Empfänger miteinander zu identifizieren und auf diesem Wege Informationen auszutauschen. Ein Lesegerät erzeugt mit Radiowellen ein magnetisches Wechselfeld, das in geringer Reichweite noch dazu die nötige Energie für die Übertragung liefert, und ermöglicht so den Datenaustausch mit einem Transponder. Dieser kann an verschiedenen Geräten oder auch Personen und Tieren angebracht werden oder bereits in diese integriert sein. Also in den Geräten. Bei Lebewesen schürt das im Moment noch zu stark Cyborg-Ängste aka Terminator.

Wenn eine größere Reichweite erwünscht ist, braucht der Transponder eine eigene Stromversorgung, er wird gegenüber dem passiven zu einem aktiven Transponder. Das wäre etwa der Fall, wenn in der Kasse am Supermarkt ein Mann zwei Meter hinter mir netterweise meine Rechnung bezahlen will.

Einsatzbereiche der RFID

Die Einsatzbereiche von RFID sind so unterschiedlich wie die Informationen, die gespeichert und ausgetauscht werden können. Die Transponder sind kleiner (und auch unauffälliger) als Barcodes etwa. Im neuen Personalausweis finden sie schon seit 2010 Verwendung. Ein kleiner Auszug:

- Fahrzeuge können identifiziert werden

- Echtheitsmerkmale bei Medikamenten

- Kontaktlose Chipkarten

- Waren- und Bestandsmanagement

- Zeiterfassung und Bewegungsprofil

- Implantate bei Mensch und Tier

- Kritik der Technologie der RFID

Der Benutzer hat keine direkte Kontrolle über das Auslesen der Daten seines Transponders. Jeder aufgestellte Empfänger kann die Person registrieren. Ebenso kann er nicht kontrollieren, welche Informationen auf dem Chip gespeichert wurden, möglich wäre auch, daneben versteckte Chips mit anderen Informationen zu verbauen. So ungewöhnlich ist das gar nicht, es kam bereits zweimal vor:

- 2003 bei Kundenkarten des Metro-Konzern und

- 2007 bei der Bahncard 100 der Deutschen Bahn.

Die Umweltverträglichkeit leidet an dem engen Verbund der Edelmetalle des Chips mit dem umgebenden Material, in das der Chip eingebunden ist (vermutlich weniger relevant bei implantierten Chips). Ein Recycling wird dadurch erschwert bzw. sehr teuer.

Auch für Angriffe und Manipulationen von außen ist die Technik anfällig. Die Informationen, die ausgetauscht werden, könnten von anderen Geräten mitgelesen werden. Durch Alufolie kann das Signal stark abgeschwächt werden oder durch einen elektromagnetischen Impuls komplett zerstört werden. Bei einer Häufung von mehreren hundert bis tausend Transpondern kann der Empfänger ebenfalls keine gültigen Informationen mehr erkennen. Ein sogenanntes “Jamming Device” kann sich so als Mp3-Player oder Mobiltelefon tarnen und Informationen abfangen oder übermitteln. Im Bereich der Medizintechnik konnten die elektromagnetischen Wellen von RFID Messungen beeinflussen.

Aus diesen und weiteren Gründen ist die Technologie von RFID noch nicht reif zur umfassenden Integration in den Alltag und für eine hohe Verbreitung. Bis auf die geschilderten Fälle der Metro und der DB gab es noch keinen Massenversuch, auch aufgrund der Befürchtung einer umfassenden Überwachung.

Was RFID und NFC verbindet

RFID und NFC verbinden nicht nur elektromagnetische Impulse oder Radiowellen. NFC bedeutet Near Field Communication und baut auf der Technik der RFID auf. Im Gegensatz zu einer fixierten Information auf den Chip des Transponders im Falle von RFID können die Infos auf einem NFC-fähigen Gerät (Smartphone, Smartwatch, Kreditkarte) je nach Bedarf in der Anwendung verändert werden. So kann zum Beispiel ein Smartphone einem Lesegerät an der Supermarktkasse vorspielen, es wäre eine Kreditkarte. Schön wäre es auch, wenn es vorspielen könnte, die Kreditkarte wäre gedeckt, aber das ist ein Punkt für die Kritik am NFC weiter unten.

Die zweite Variante, also dass der Transponder nicht nur feste Daten senden kann, sondern auch immer wieder neu mit Infos gefüttert werden kann, soll das Bezahlverfahren dennoch sicherer machen.

Die Einsatzbereiche sind ebenfalls sehr vielfältig. Wenn von kontaktlosem Bezahlen an der Supermarktkasse die Rede ist, dann ist NFC gemeint. In Deutschland ist das mittlerweile für Beträge bis 25 Euro ohne Pin-Eingabe erlaubt, in der Schweiz bis 40 CHF. Darüber hinaus ist die Technik unter anderem auch geeignet für:

- Papierlose Eintrittskarten

- Als Zugriffsschlüssel an Terminals für Inhalte oder Dienstleistungen oder allgemeine Zugangskontrolle

- Online-Banking

- Zwei-Faktor-Authentifizierung

In Zukunft wird NFC auch zu einem Teil des Smart Home oder der Internet der Dinge (IOT) werden.

Der sorglose Vormarsch der Australier oder die unnötige Zurückhaltung der Deutschen

Beim Thema RFID wurde deutlich, dass es bis auf wenige Ausnahmen noch eine gehörige Zurückhaltung bei der relativ neuen Technologie gibt. Das ist aufgrund der Sicherheitsrisiken und der Möglichkeit einer umfassenden Überwachung vielleicht auch nicht unvernünftig. Beim Thema NFC soll der Sicherheitsaspekt jedoch im Vordergrund stehen. Damit erklärt sich auch die starke Verbreitung etwa in Japan oder Korea, wo das kontaktlose Bezahlen und weitere Anwendungen von NFC mittlerweile Einzug in den Alltag gefunden hat. Auch Australier sind auf dem Vormarsch: Bereits über die Hälfte haben in Down Under bereits einmal kontaktlos bezahlt. Es bleibt bei den Deutschen die Frage offen, warum demgegenüber nur ein Drittel bisher den Service in Anspruch genommen hat (vgl. einen Poll von statista 2016)? Das kann unter anderem an drei Gründen liegen.

- Der Service ist noch nicht so stark verbreitet. Immerhin ist die Technologie bei über der Hälfte aller Großhändler bereits in Verwendung, im Mittelstand der Unternehmer jedoch noch unter 20%.

- Es mangelt an Aufklärung. Ein Drittel der Deutschen weiß noch nicht genau, was NFC eigentlich ist und wie es funktioniert. Es mangelt am Bekanntheitsgrad. Und wie es so oft im Bereich der Unkenntnis vorkommt, erklärt den dritten Grund:

- Eine neue Technologie, über die man noch nicht so Bescheid weiß, ruft Skepsis und erstmal Ablehnung hervor. Manch einer mag das als ein Grundmerkmal der Deutschen auffassen. Andererseits kann es dafür auch wiederum Gründe geben:

Risiken der NFC

Wenn die Zugangsfunktion oder die Bezahlfunktion an das Gerät mit einem passenden NFC-Chip gebunden ist, gilt für die Information und für das Guthaben noch das gleiche wie für das Gerät selbst: Gerät verloren, Guthaben und Zugänge verloren. Zumindest die Zugänge können an die Pin-Nummer von der Simkarte gebunden werden, d.h., wenn das Gerät neu gestartet wird und keine korrekte Pin eingegeben wird, kann auch die NFC-Schlüsselfunktion nicht genutzt oder missbraucht werden. Das bestehende Guthaben auf dem NFC-Chip kann bei Verlust bis dato noch nicht wiederhergestellt werden. Es gibt Maßnahmen, das Kontingent an Guthaben und möglichen Transaktionen zeitlich zu begrenzen, ein vollständiger Ersatz ist das allerdings nicht.

Auch Transaktionen selbst können zu einem Sicherheitsrisiko werden. Die Frage ist, wer bei einer schiefgelaufenen Transaktion die Nachweispflicht hat und wie und ob diese überhaupt mit einem NFC-fähigen Gerät erbracht werden kann. Ganz zu schweigen von unerwünschten Abbuchungen, wie man sie von der Kreditkarte her kennt.

Kreditkarten mit verbautem NFC-Chip können ebenfalls leichter manipuliert werden. Da es sich um kontaktloses Bezahlen handelt, kann eine Transaktion nur als Funkübertragung stattfinden. In eine Funkübertragung kann sich ein Unbefugter einklinken und die übertragenen Informationen ausspähen. Dies kann eingegrenzt werden, wenn mehrere Authentifizierungsverfahren verwendet werden.

Sind die Australier nun zu sorglos oder die Deutschen zu überängstlich?

Fazit

Wie auch immer das Verhalten der einzelnen gewertet wird, die Technologie NFC ist jedenfalls auf dem Vormarsch. Zuletzt hat Aldi Nord und Lidl das “Zahlen im Vorübergehen” eingeführt. Es verspricht Bezahlen in Sekundenschnelle ohne Pin und Unterschrift. Auch die Sicherheitsbedenken wären bei einer Kreditkarte mit NFC nicht größer als bei einer Karte ohne. Forscherteams arbeiten weltweit an sicheren Übertragungsmöglichkeiten, das letzte Projekt MATTHEW beschäftigte 73 Forscher mit 19 wissenschaftlichen Papers als Forschungsbeitrag.

Der Mehrwert liegt nicht nur im Bereich Micro-Payment. Ein NFC-Chip kann aus sehr vielen Dingen des Alltags ein “Ding des Internets” machen und gehört damit so zum Internet der Dinge. Das betrifft auch die Konsumer-Bereiche Sport, Freizeit und Spielzeug.

Auch die Gastronomie will so den täglichen Zahlungsablauf vereinfachen. Bleibt hier nur die Frage, auf welche Weise das Trinkgeld das richtige Konto findet.

Die Warteschlange im Supermarkt interessiert es vermutlich eher periphär, ob längere Wartezeiten entstehen, weil erst das Kleingeld abgezählt werden will oder ob eine Karte gezückt wird. Bevor eine Zahlung in Sekundenschnelle erfolgen kann, müssen erst die Fragen geklärt werden, ob überhaupt der Laden und die Kasse NFC unterstützt, ob das meine Karte, mein Handy oder meine Uhr kann, wo ich es hinhalten muss, ob es die Kassiererin macht, ob ich noch eine Pin eingeben oder etwas unterschreiben muss, oder beides, und warum die Karte nicht mehr funktioniert, obwohl sie gestern noch ging, und ob der Kassierer überhaupt geschult ist ob dieser neuen Zahlungsmethode. Nachdem nun aber all diese Fragen in einem mehr oder weniger netten Frage-Antwort-Spiel im Vorfeld geklärt wurden, steht dem sekundenschnellen kontaktlosen Bezahlen nichts mehr im Wege. Kontakt gibts dafür wieder im Gespräch zwischen Kunde, Kassierer und Warteschlange – solange, bis Deutschlands technologische Vorreiterrolle nun auch den Status quo von Australien, Kanada, Japan und Korea eingeholt hat und den Vorfeld-der-Bezahlung-Dialog verkürzen.